Réduction d’impôts pour les bénévoles

Publié le 11/05/2023

Lorsqu’il renonce à se faire rembourser les frais engagés dans le cadre d’une activité effectuée au profit d’un organisme d’intérêt général à caractère sportif notamment, répondant strictement à l’objet de l’association, tout bénévole peut, sous certaines conditions et dans certaines limites, bénéficier d’une réduction d’impôt.

Pour bénéficier de cette réduction d’impôt, les dépenses réellement engagées doivent être justifiées (billet de train, relevé du kilométrage parcouru avec le véhicule personnel pour son activité de bénévole, reçus de péages, notes d’essence, factures correspondantes au paiement des prestations acquittées pour le compte de l’association). Chaque pièce doit préciser l’objet de la dépense ou du déplacement.

En règle pratique l’administration admet que l’évaluation des frais de voiture, de vélomoteur, de scooter ou de moto dont le bénévole est personnellement propriétaire et qu’il utilise dans le cadre de son engagement associatif. Auparavant, les frais de déplacement (automobile, scooter, moto, etc.) sont évalués selon un barème kilométrique spécifique aux bénévoles des associations.

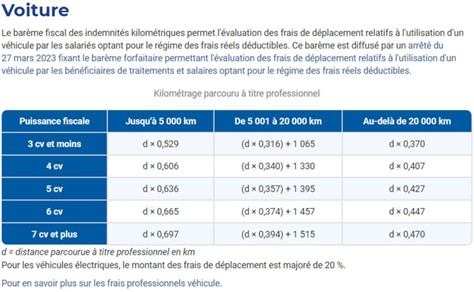

Désormais, pour les revenus de 2022 déclarés en 2023, la loi admet l’application du barème kilométrique des salariés, lequel tient compte de la puissance fiscale du véhicule, du kilométrage total parcouru dans l’année (Loi 2022-1157 du 16-8-2022 art. 21).

Vous trouverez le barème applicable ci-dessous en fonction de la puissance du véhicule personnel :

Toutefois l’administration fiscale rappelle que toute personne qui n’est pas en mesure de justifier du montant effectif des dépenses afférentes à l’utilisation de son véhicule dans l’exercice de son activité de bénévole n’est nullement dispensé d’apporter la preuve auprès de l’association de la réalité et du nombre de kilomètres parcourus à cette occasion. Elle doit par ailleurs renoncer expressément à leur remboursement par une déclaration écrite remise à l’association bénéficiaire telle que « je soussigné (nom et prénom de l’intéressé) certifie renoncer au remboursement des frais ci‐dessus et les laisser à l’association en tant que don. » A charge pour cette dernière de conserver cette déclaration d’abandon accompagnée des pièces justificatives et du double du reçu fiscal qu’elle a établi.

Les reçus sont établis et délivrés par les organismes bénéficiaires des versements. Ils doivent comporter toutes les mentions concernant l’organisme. Le modèle de reçu peut être téléchargé sur le site de la Ligue (lfpl.fff.fr) ou www.impots.gouv.fr.

La réduction d’impôt est égale à 66% des sommes versées ou assimilées en 2021 dans la limite annuelle de 20% du revenu imposable.